6月17日情报精选:前5月我国审批核准固定资产投资项目总投资额超6500亿元

政经证金

【新闻联播】

●《求是》杂志发表决策层重要文章《坚定不移走中国人权发展道路 更好推动我国人权事业发展》

●国务院批复同意克拉玛依高新技术产业开发区、滁州高新技术产业开发区、信阳高新技术产业开发区、遵义高新技术产业开发区升级为国家高新技术产业开发区

●韩正在中国国际工程咨询有限公司主持召开座谈会强调深入论证 科学决策扎实做好重大项目建设工作

●中央军委办公厅印发《军队党内表彰规定》

●新疆和若铁路开通,世界首个沙漠铁路环线贯通

●前5月我国审批核准固定资产投资项目总投资额超6500亿元

●2022年全国计划招聘特岗教师67000名

●我国新一代载人火箭三级发动机整机首次长程试验成功

●58个国家和地区的企业和品牌确认参展第二届消博会

●横琴粤澳深度合作区税收优惠政策落地实施

●俄称在多地打击西方供乌武器;乌称仍控制北顿涅茨克工业区

●美联储激进加息,美经济被指面临衰退

●美国上周初请失业金人数为22.9万人,预期为21.5万人,前值为22.9万人;美国5月新屋开工总数年化154.9万户,预期170.1万户,前值172.4万户;美国6月费城联储制造业指数降至-3.3,预期为5,前值为2.6

●欧央行管委维斯科:通胀主要是由能源和天然气价格上涨推动,我们正采取行动,阻止通胀失控

●欧洲央行管委维勒鲁瓦:欧洲央行将以渐进、持续的方式加息

●瑞士央行将活期存款利率上调50个基点至-0.25%,为2007年来首次加息;预估2022年经济增长率在2.5%左右,通胀率将在2.8%,不排除在可预见的未来有必要进一步上调政策利率

●巴西智库报告称金砖合作带来增长机遇6

【重要消息】

●商务部:1-5月我国企业承接服务外包合同额同比增长11.9%;有信心保持全年外贸运行在合理区间;进一步完善《鼓励外商投资产业目录》 加快推进修订工作

●财政部:1—5月全国一般公共预算收入86739亿元 扣除留抵退税因素后增长2.9%;1-5月证券交易印花税1413亿元 同比增长15%

●国家邮政局:1-5月邮政行业业务收入累计完成5317.8亿元 同比增长5.9%

●IDC:一季度中国IT安全硬件市场规模同比增长14.5%;2021年中国餐饮服务机器人市场同比增速高达110%;2021年中国AI算力市场规模达350.3亿元 增速68.6%

●北向资金全天净买入44.52亿元,连续3日净买入;其中沪股通净买入32.54亿元,深股通净买入11.98亿元

●工信部:5月光伏压延玻璃行业呈现库存较高、利润下降的态势

●统计局:5月份商品住宅销售价格同比涨幅回落或降幅扩大

●中国工程机械工业协会:5月11家推土机制造企业销售各类推土机518台 同比下降15.4%

●香港证监会:光大证券因违反有关打击洗钱的监管规定而遭谴责及罚款380万港元

●中央财政下达农业生产救灾资金6.73亿元支持各地做好水稻等粮食作物重大病虫害防控工作

●发改委:促进政策效应加快释放 确保二季度经济实现合理增长;积极扩大有效需求 确保粮食、能源、产业链供应链安全稳定;强化全国一体化大数据中心布局 支撑“东数西算”工程建设;国内CPI将继续运行在合理区间 能够完成全年3%左右的预期目标;下半年猪肉消费逐步增加 生猪价格可望总体回升;促进风电、太阳能发电多发满发、能用尽用;鼓励高质量的民间投资项目发行REITs;已安排300多万吨夏管肥临时储备 6月起已开始向市场投放;5月审批核准1210亿元固定资产投资项 涉及水利等领域

●农业农村部:全国已收获小麦88%

●交通运输部:6月15日全国高速公路货车通行751万辆 环比增长2.7%

●水利部:今年入汛以来我国降雨量和强降雨过程多 大江大河编号洪水次数多;一步加快水利基础设施建设

●反垄断立法最新进展:将进一步明确平台经济适用规则

●国家卫健委印发《不明原因儿童严重急性肝炎诊疗指南(试行)

●国家能源局:截至5月底全国发电装机容量约24.2亿千瓦 同比增长7.9%

●中物联组织召开物流行业助企纾困座谈会

●零点有数《2022年中国无糖茶饮行业洞察报告:预计2025年无糖茶饮市场规模突破百亿》

●易观分析《2022年中国露营市场专题洞察》:预估2022年露营市场规模达528亿元

●部分锂电材料报价涨跌不一 电解液跌1000元/吨

●证监会:博菲电气首发获通过,湖山电器首发未通过

●证监会:核准两公司首发新股

●科创板:武汉长盈通光电技术股份有限公司首发6月23日上会

●湖北银保监局:清退“加盟”“挂靠”“三无”保险中介机构

●高瓴推出碳中和新基金:规模40亿 重点投向新能源、新材料等方向

●博时安盈债券基金调整大额申购上限

●上海发布元宇宙等“新赛道”投资促进方案 上海经信委:预计2025年元宇宙产业规模突破3500亿元

●2022上海全球投资促进大会召开 322个重大项目签约总投资5658亿元

●上海金山签约及开工一批重大项目 总投资245亿元

●广东地方债受热捧 利率2.68%

●广东5个月完成水利投资363.3亿

●成都:力争“十四五”末期金融业增加值达2800亿元 占GDP比重达12%

●安徽芜湖:为实现全年增长9%以上目标打牢基础

●网传江苏下达粗钢产量压减任务 钢企:收到通知 但尚未明确压减量

●中国最大盐湖加快资源开发利用

●拜登将签署《海运改革法案》 以降低海运成本遏制通胀

●美联邦通信委员会告知国会:拆换华为、中兴设备成本远超预算

●美零售业协会:取消对华关税或是抗通胀最快办法

●美国白宫:美国自2月起向基辅提供的军事援助约为56亿美元

●美监管部门:特斯拉自动驾驶事故发生率占全美近7成

●欧佩克秘书长:成员国致力于投资石油供应以满足需求

●克宫提出俄美关系正常化条件 包括美放弃霸权主义政策

●俄方:德法意三国领导人访问乌克兰或无助于解决当前局势

●俄罗斯常驻欧盟代表称“北溪1号”管道可能暂停运行

●梅德韦杰夫:法德意领导人到访基辅不会拉近乌克兰与和平的距离

●英央行加息25个基点至1.25% 符合预期;英央行预计未来几个月CPI通胀将超过9%,10月通胀率将高于11%

●英国政府宣布对俄罗斯的进一步制裁措施

●韩防疫部门:因新冠病毒不断变异“群体免疫”难以实现

●韩国政府公布经济政策方向:放松监管力促复苏 针对国家战略技术扩大减税力度

●欧盟5月新车销量继续下滑

●印度将斥300亿美元加速科技产业升级并建立芯片供应链

●印度:5G服务将于今年8-9月推出 首批覆盖13个主要城市

●英国累计报告猴痘确诊病例524例

●尼日利亚5月通胀率达17.7% 创11个月来新高

●非洲累计报告1597例猴痘疑似病例

●机构:欧洲未来数月将从美国、中东和北非进口更多石油

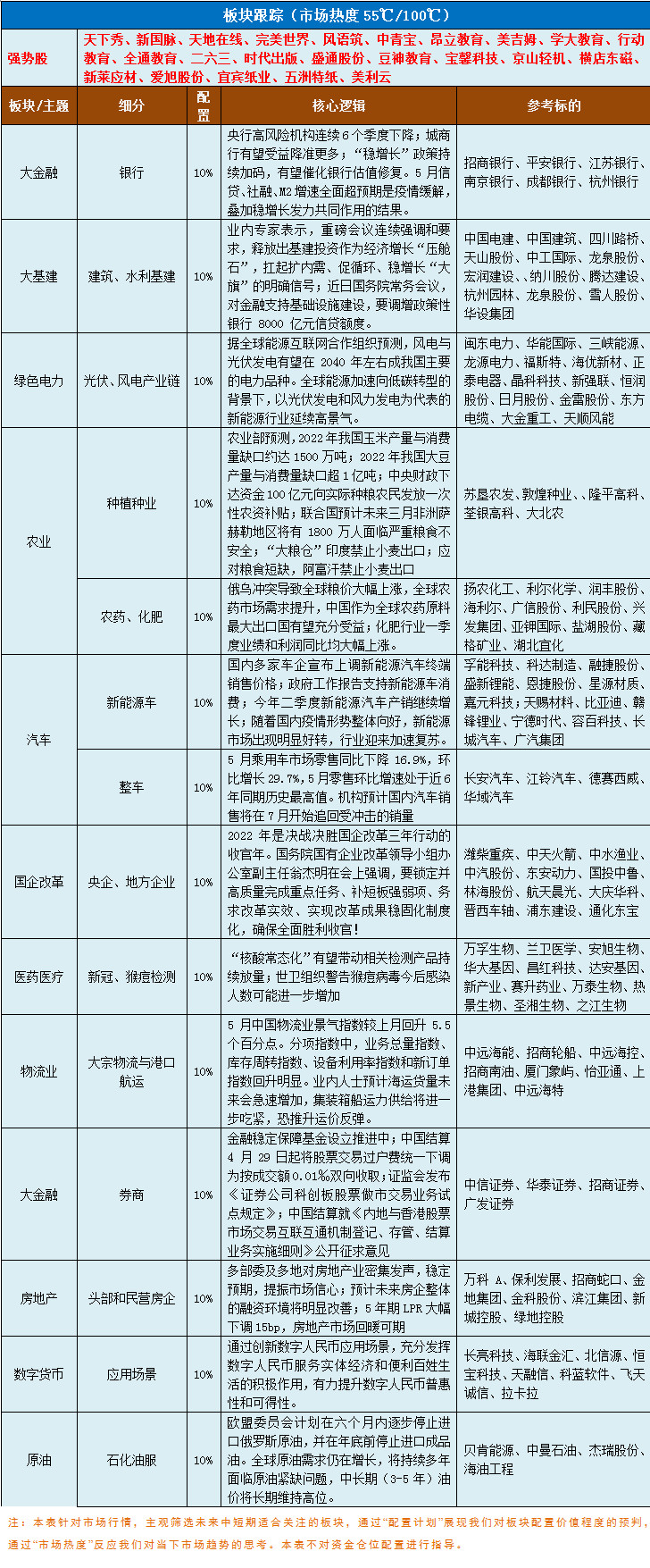

行业概念

1、美联储加息75bp落地,对我国影响相对有限

相关上市公司:亿纬锂能(300014)、广晟有色(600259)

2、文化纸市场集体提价,龙头有望迎来业绩修复

相关上市公司:太阳纸业(002078)、岳阳林纸(600963)

3、猪价持续反弹,新一轮猪周期猪价高点可期

相关上市公司:牧原股份(002714)、华统股份(002840)

4、70城房价延续回落,未来仍需更多政策发力

相关上市公司:张江高科(600895)、中洲控股(000042)

个股情报

新股申购:无

新股上市:美农生物、瑞泰新材、天润科技

可转债申购:无

可转债上市:无

晚间私募传闻:

卫星化学:乙二醇6月合同倡导价环比上涨120元/吨

铜陵有色:公司硫酸产品下游需求旺盛 出货顺畅

前沿生物:已与全球头部CRO签订合同 推动在研新冠特效药FB2001的临床开发

中洲控股:公司的南沙国际风险投资中心项目位于广州南沙 目前正在建设中

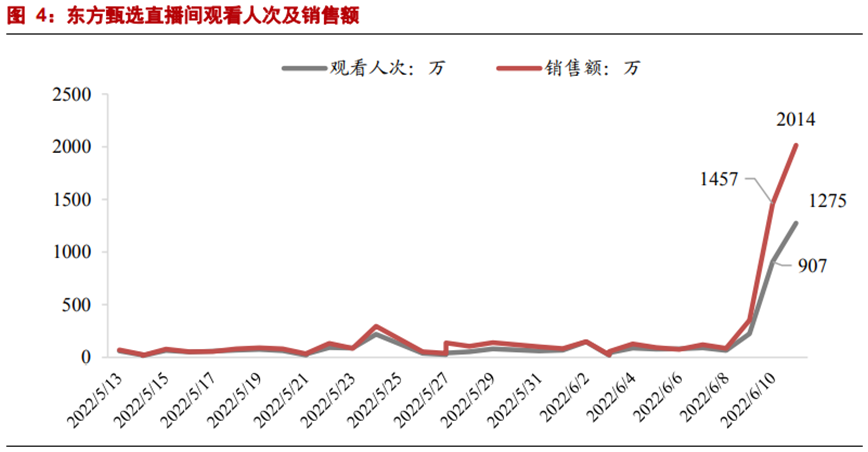

国联水产:已与东方甄选进行了三期的合作

贵州茅台:2022年完成基本建设投资69.69亿

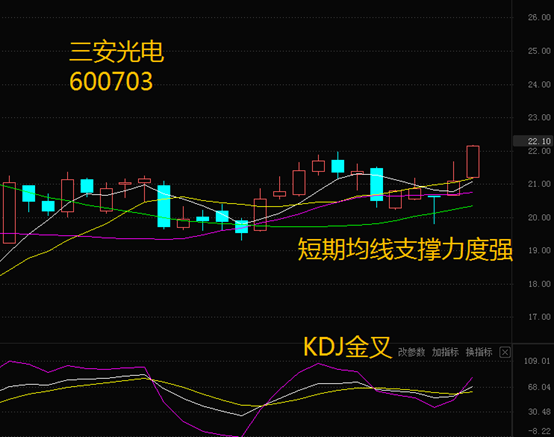

三安光电:公司集成电路现有产能基本处于满产状态

好想你:公司MISS YOU品牌有和东方甄选合作

安琪酵母:45万吨水解糖产能预计今年下半年投产

南方航空:6月起陆续恢复7条国际航线 航班量将增加至每周48班

祖名股份:近期公司就相关新品与东方甄选进行了接洽

祥鑫科技:在手订单充足,正有序开展各项生产工作

精测电子:目前公司在半导体领域在手订单快速增长

郑煤机:目前公司订单饱满,产能明显不足

盛天网络:近期版号发放节奏开始恢复,《大航海时代海上霸主》有望获得版号

神驰机电:公司水泵产品可以用于排涝防洪

定增&重组&转债

花园生物:拟发行不超过12亿元可转债

大众交通:以1.17亿元出让大众新亚49.5%股权

招商积余:拟收购新中物业67%股权

中国卫星:拟挂牌转让神舟生物科技8.33%股权

海螺水泥:拟注册发行不超过100亿元中期票据

宏辉果蔬:拟发行不超过2.3亿元可转债

天齐锂业:10亿美元上市计划据悉获得香港交易所批准

超越科技:拟发行不超过4.5亿元可转债

设研院:拟收购中衢设计28%的股权

萃华珠宝:控股股东筹划控制权变更 股票停牌

重大投资&合同

隧道股份:联合体中标鄄辉高速、郑新高速、长修高速东延项目

腾达建设:牵头中标1.42亿元污水零直排工程项目

上汽集团:子公司投资设立嘉兴上汽创永股权投资合伙企业

鼎胜新材:全资子公司与蜂巢能源签订合作框架协议书

湘油泵:收到电子水泵项目定点通知书

普源精电:公司首次正式公开发布DSG5000系列微波信号发生器

石大胜华:全资子公司投建20万吨年电解液项目

藏格矿业:签署开发LAGUNA VERDE盐湖锂项目最终协议

上海医药:上药新亚分别与轩竹生物、轩竹北京签订授权许可协议

长源电力:1台1000MW超超临界燃煤发电机组项目获得核准

四川金顶:拟投建洛阳金鼎环保建材产业基地项目

中国广核:红沿河5号及6号机组上网电价获得核准

五粮液:拟对门户区进行打造 构建生态化“商业+商务”业态

气派科技:拟设立子公司 开展集成电路晶圆测试服务

民生银行:全资子公司民生理财获准开业

泰林生物:拟5亿投建生物新材料和精密智造项目

安彩高科:与晶澳科技签署约25.39亿元光伏玻璃销售协议

川金诺:与广西防城港市政府签署新能源电池材料系列项目投资协议

神州数码:预中标中国移动PC服务器集中采购项目

太龙药业:与中国研究型医院学会签署战略合作框架协议

川发龙蟒:拟与中创新航等设合资公司以投建锂资源深加工项目

浙富控股:子公司中标1.15亿元中核清洁能源供暖项目池内构件采购项目

康力电梯:拟设合资公司 融入成都轨道交通产业发展

金刚玻璃:拟设控股子公司投建4.8GW高效异质结电池片及组件项目

业绩&分红

上海机场:5月旅客吞吐量同比下降98.58%

天虹股份:支持商户抗击疫情减免租金 预计减租约1.4亿元

增持&减持&回购

安恒信息:拟以5000万元-1亿元回购股份

中曼石油:拟回购500万股-800万股股份

ST冠福:控股股东及其关联方拟1亿元-2亿元增持公司股份

金证股份:赵剑、徐岷波拟合计减持不超4%公司股份

顾家家居:控股股东拟减持不超2%股份

光威复材:信聿合伙拟继续减持不超8.36%股份

三大指数分化震荡,教育板块再度走强

【盘面要点回顾】

1、6月16日,市场分化加大,沪指全天震荡回调,深成指、创业板指冲高回落,上证50跌超1%,大金融及煤炭、油气等资源板块走低。

个股:指数黄白二线有所分化,个股涨多跌少,两市近3000股飘红,成交连续第五个交易日破万亿。

大盘:截止收盘沪指跌0.61%,深成指涨0.11%,创业板指涨0.4%。

2、券商股领跌两市,光大证券尾盘跳水,兴业证券、中信建投、太平洋、浙商证券等多股跌超7%。

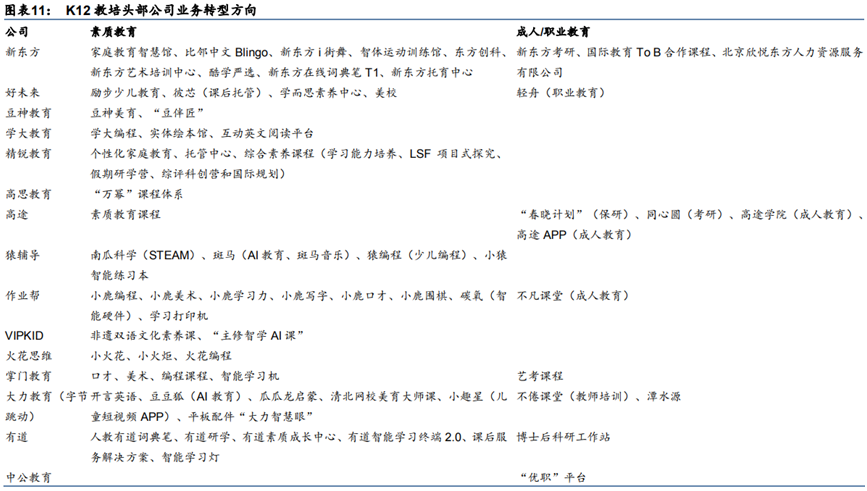

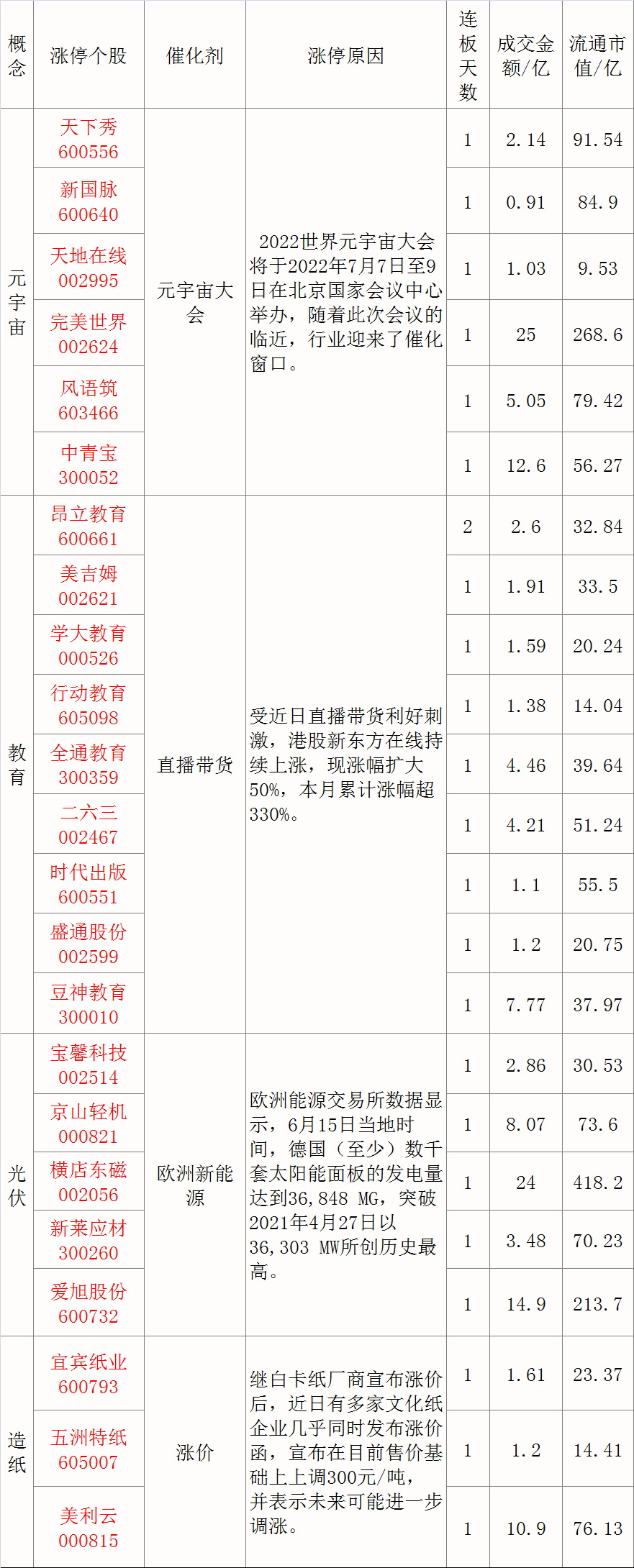

受港股新东方在线连续大涨刺激,教育板块今日再度冲高,科德教育、全通教育、豆神教育20CM大号涨停,中公教育、学大教育等近10股封板。

元宇宙概念午后大涨,中青宝、完美世界、风语筑、天下秀等涨停,中文在线涨超10%。

此外养殖、培育钻石、光伏设备等板块走势活跃。

3、观点:加息靴子落地,内外市场都平稳表现,所以加息的干扰都是提前反应,这一点一定要记住。大金融爆拉之后,在目前的交易量背景下,不具备连续性,相反金融一拉,个股都在拼命兑现。指数扛了一周,需要整固一下,让资源、汽车这两条主线休整一下,反弹行情就还有空间。补涨热点,注意一日游的风险,热点切换较快的时候,学会在主线热点中多打埋伏。

方向:目前热点切换比较快,建议把握补涨和主线回档两个思路。资源股进入休整阶段,煤炭板块连续回档之后,还可以短线出击一下。从补涨节奏上去看,医药、食品这两个方向可以埋伏关注一下。

【今日头条回顾】

事件:据国家统计局,2022年5月份,70个大中城市中,一线城市新建商品住宅销售价格同比上涨3.5%,涨幅比上月回落0.4个百分点;二线城市新建商品住宅销售价格同比上涨0.3%,涨幅比上月回落0.7个百分点;三线城市新建商品住宅销售价格同比下降2.2%,降幅比上月扩大0.7个百分点。

点评:

5月新房价格今年连续第二个月下跌,原因仍是需求疲软,叠加当月疫情削弱市场信心,或意味着未来仍需更多政策利好来促使市场回暖。

结构上看,一二线表现相对较好,环比涨幅有所扩大,显示政策刺激起到一定的效果。重点城市中,北京房价同比涨幅领跑全国。此外,成都楼市交易活跃,新房、二手房价格环比领涨全国。但三、四线城市仍处于低谷之中,环比降幅扩大,说明此类型的城市市场下行压力依旧很大。

同时,5月房地产重要经济指标依旧为负增:5月单月销售面积同比31.8%(4月为-39%);5月单月销售金额同比-37.7%(4月-46.6%);1-5月房地产开发投资累计完成额同比-4.0%,较1-4月下降1.3pct,环比稍有好转,行业修复力度仍弱。

短期来看,5月以来已有多项政策密集落地,政策处于观察期。一方面,多个重点城市宽松力度持续加大,截止5月底,住建部重点22城中有18个城市已出台不同程度的宽松政策(除了4个一线城市);另一方面,当下最低房贷利率最低已至4.4%。

中长期看,根据历史经验,楼市政策的显著放松领先商品房销售3-6个月,而商品房销售的显著改善领先房地产投资6-9个月,预计商品房销售的显著改善仍需等到今年4季度,房地产投资的显著改善大概率要等到明年。另外,若地产基本面恢复仍不及预期,5年期LPR仍有进一步下调空间。

具体到A股市场,本轮政策放松周期持续性强,放松效应仍在积累,利好地产股估值修复。随着疫情逐渐可控,叠加政策加码放松,楼市回暖可期。中长期看,随着风险房企收缩,头部公司获得更多资源整合机会。

【复盘总结】

观点:指数震荡夯实

1.市场风格分化加大

2.主线板块主动性休整

3.外围风险靴子落地

题材方向:资源、消费、光伏

两市共65只个股成功封涨停

【涨停分析】

2022年6月16日,两市共65只个股成功封涨停(不含ST),较上个交易日增加7只。沪深两市分化震荡,沪指下跌0.61%,创业板指上涨0.4%,以下为部分精选涨停个股分析:

发表于 2022-6-17 08:07:52

发表于 2022-6-17 08:07:52