每日复盘

每日复盘

2月10日情报精选:央行表示稳健的货币政策要灵活精准、合理适度,不急转弯

政经证金

【新闻联播】

●国务院办公厅印发《关于加快中医药特色发展的若干政策措施》

●节日消费旺盛 市场供应充足

●1月实体经济人民币贷款增加3.82万亿元

●1月份我国民航货邮运输呈良好发展势头

【重要消息】

●央行:稳健的货币政策要灵活精准、合理适度,不急转弯

●业绩披露不及预期行业存在资金获利了结风险

●央行:中国1月社会融资规模增量为5.17万亿元 超出市场预期

●央行:1月货币供应量M2同比增长9.4% 前值为10.1%

●商务部:优化汽车限购政策 推广新能源汽车消费

●工信部:目标到2025年6-8家企业进入全球医疗器械行业50强

●北上资金净流入26.24亿 隆基股份净买入7.19亿

行业概念

1、成都或启动数字人民币红包试点,概念股短期再受提振

相关上市公司:长亮科技(300348)、海联金汇(002537)

2、布油突破60美元,化工行业景气度持续修复

相关上市公司:卫星石化(002648)、华鲁恒升(600426)

3、货币政策稳字当头,积极把握经济复苏主线

相关上市公司:恒力石化(600346)、桐昆股份(601233)

4、国内钨企上调长单价格,龙头量价齐升可期

相关上市公司:厦门钨业(600549)、章源钨业(002378)

个股情报

新股:博硕科技、必得科技、园林股份

可转债申购:暂无

可转债上市:上银转债

晚间私募传闻:

前沿生物:公司目前已经覆盖27个国家

一汽解放:从国三升级开始,市场波动越来越小

诺德股份:目前看行业的整体扩产速度难以跟上下游的扩产节奏

昊海生科:昊海生科正着手对依镜PRL产品进行技术升级

定增&重组

用友网络:拟2.8亿元收购参股公司大易云56.56%股权

金晶科技:拟定增募资不超14亿元

葫芦娃:拟定增募资不超10亿元

斯迪克:拟定增募资不超5亿元 实控人参与认购

翔港科技:拟1.05亿元收购上海瑞丰光电子100%股权

华润微:拟14.43亿元收购重庆华微剩余股权

业绩与分红

安迪苏:2020年净利同比增长36%

增持&减持

建龙微纳:股东拟减持不超3%公司股份

斯达半导:股东拟减持公司不超3%股份

亚宝药业:股东拟集中竞价减持不超2%股份

继峰股份:控股股东拟大宗交易减持不超4%股份

起步股份:股东拟减持不超3.24%股份

主板重返3600点 有色板块再度走强

【盘面要点回顾】

1.2月9日,节前红包如期送出,持币还是持股过节的争论也终于见出分晓。尽管市场的量能依旧受节日因素影响仍在下降,但小盘股与大盘股难得的齐涨局面说明场内资金的回补已经开始,小盘股最黑暗的一段杀跌已经告一段落。特别值得一提的是,如我们所预期的一样,券商板块总不会缺席这样的修复。

2.盘面上看,三大指数高开后震荡上行,化工板块再度发力走高,有色板块活跃,石油化工集体走强,市场个股涨多跌少,此后指数持续震荡上行,深成指涨超1%,化工、有色板块大涨,医美板块活跃,赚钱效应较好,午后指数持续震荡整理,深成指一度涨逾2%,个股普涨,两市赚钱效应较好,贵州茅台总市值突破3万亿,临近收盘,市场高位盘整。

3.操作上建议投资者可以保留一定的仓位持股过节,轻仓的投资者仍可以适当介入低估值龙头股来领取开门红的红包,重仓投资者可以适当调整持股结构,分散配置。

策略上,在经济复苏、注册制逐步推进的基础上,以大消费、化工、金融为主的核心资产个股或为未来主要方向,另一方面高成长性叠加业绩稳步提升,半导体、新能源车、军工及光伏等方向也值得积极关注。

【今日头条回顾】

事件:据中国经济时报,2月7日,国家外汇管理局公布数据显示,截至2021年1月末,我国外汇储备规模为32107亿美元,较2020年12月末下降59亿美元,降幅为0.2%。

点评:

1月外汇储备环比小幅下降,主要受估值因素影响。一是月内美元指数回升(环比上行0.6%),造成汇兑损失103亿美元左右;另外美债收益率上行(1年期国债收益率环比提高0.11%),估值减少,致外储减少13亿美元左右。其它因素均较正面:

1)从跨境资本流动方面看,1月份,国内资本市场整体向好,跨境资金呈流入态势。北向资金净流入400亿元,境外持有的人民币债券达到34776亿元,比2020年12月末增加2229亿元。这对我国外汇储备规模形成支撑。

2)从汇率来看,人民币持续升值背景下,结售汇维持顺差。1月末人民币兑美元汇率,由12月末的6.5398升至6.4612,升值1.20%,人民币汇率持续升值预计引起人民币需求增加。此外银行结售汇和当月新增外汇储备之间关系密切,1月份银行结售汇顺差约为60亿美元左右。

展望后市,预计人民币兑美元汇率继续升值。一方面,受益于全球贸易和工业周期的潜在复苏,我国作为工业和外贸占GDP比例较高的国家之一,2021年我国可能会有较好的相对表现,人民币和人民币资产也可能受益。另一方面,国内经济复苏强劲,宏观政策“不急转”,支撑未来2-3个季度经济修复预期,也为汇率提供支撑。

具体到A股市场,1月份北上资金大幅流入,和12月份的持仓前五行业相比,银行业排名上升。从相对规模来看, 1月份北上资金净流入相对占比前五名行业是化工(5.58‰)、建筑材料(4.80‰)、轻工制造(4.14‰)、电气设备(4.87‰)、传媒(3.82‰)。

【复盘总结】

观点:指数震荡整固

1.小盘股超跌修复如期展开

2.市场震荡夯实格局逐渐明晰

3.市场总体持股预期较好

题材方向:券商、环保、化工

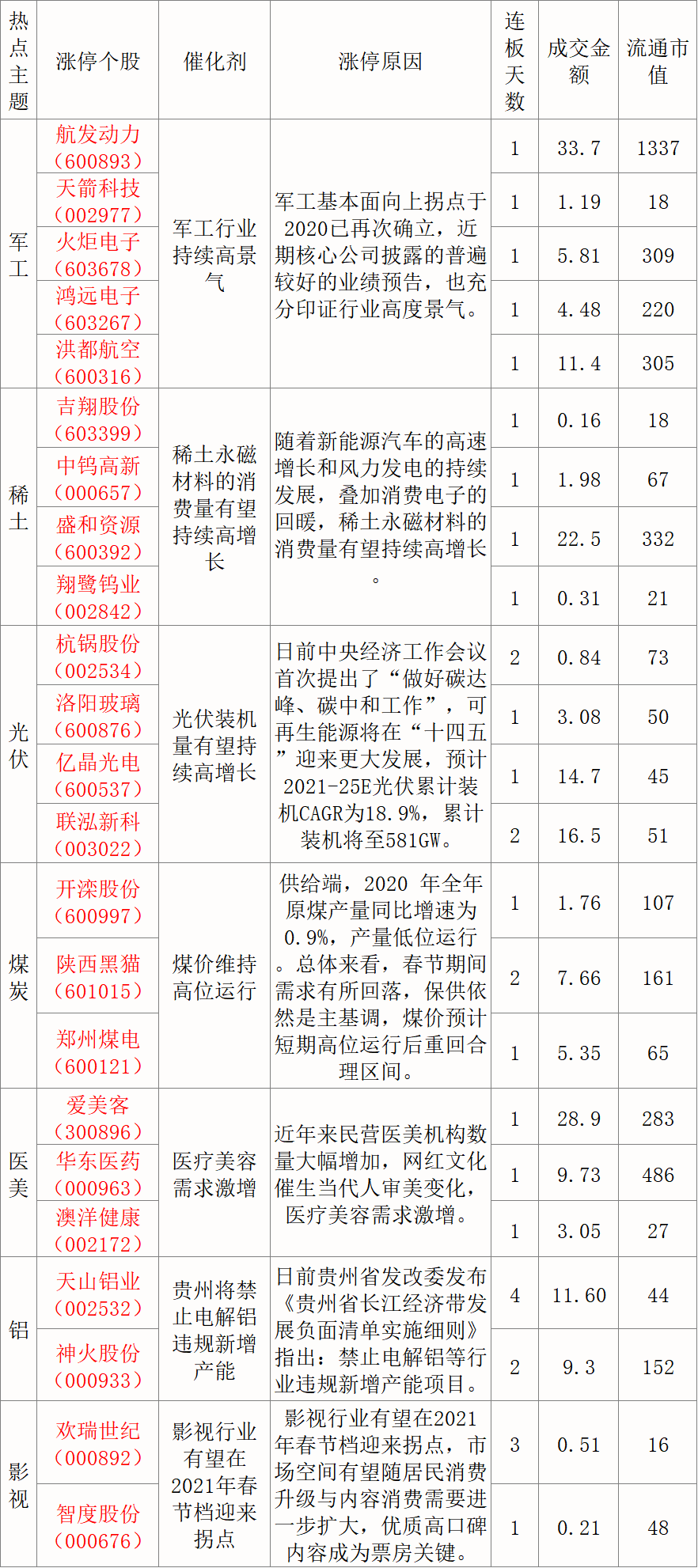

【涨停分析】

2021年2月9日,两市共90只个股成功封涨停(含ST),较上个交易日增加12只。沪深两市全天高开高走,沪指涨2.01%,创业板指涨1.71%,以下为部分精选涨停个股分析:

发表于 2021-2-10 08:39:41

发表于 2021-2-10 08:39:41