情报精选:碧桂园展期、恒大非破产!央行“调整优化房地产信贷政策”,8.28起降低交易费用3-5成

宏观

1、央行、金融监管总局、证监会联合召开金融支持实体经济和防范化解金融风险电视会议。会议要求,统筹协调金融支持地方债务风险化解工作,丰富防范化解债务风险的工具和手段,强化风险监测、评估和防控机制,推动重点地区风险处置,牢牢守住不发生系统性风险的底线。调整优化房地产信贷政策。此前,碧桂园首支境内债的展期方案确定,对发行的“16碧园05”本金展期三年,每个账户先偿付10万元,到期偿付利息。恒大则澄清,向美国法院提出的申请不涉及破产。

2、央行、金融监管总局、证监会联合召开金融支持实体经济和防范化解金融风险电视会议。金融部门要用好政策空间、找准发力方向。主要金融机构要主动担当作为,加大贷款投放力度,国有大行要继续发挥支柱作用。要注重保持好贷款平稳增长的节奏,适当引导平缓信贷波动,增强金融支持实体经济力度的稳定性。要注意挖掘新的信贷增长点,大力支持中小微企业、绿色发展、科技创新、制造业等重点领域,积极推动城中村改造、“平急两用”公共基础设施建设。

3、商务部披露,2023年1-7月,我国企业承接服务外包合同额12639亿元人民币(币种下同),执行额8527亿元,同比分别增长15.5%和16.0%。其中,承接离岸服务外包合同额7195亿元,执行额4748亿元,同比分别增长17.1%和13.0%。以美元计,1-7月承接服务外包合同额1857亿美元,执行额1258亿美元,同比分别增长10.2%和11.1%。其中承接离岸服务外包合同额1055亿美元,执行额700亿美元,同比分别增长11.3%和8.1%。

4、商务部消息,1-7月,全国实际使用外资金额7667.1亿元人民币,同比下降4%,折合1118亿美元,下降9.8%。全国新设立外商投资企业28406家,增长34%。从行业看,制造业实际使用外资金额1968.5亿元人民币,增长0.1%。高技术产业实际使用外资增长3.8%,其中高技术制造业增长25.3%。

5、2023(中国)亚欧商品贸易博览会18日举行招商引资重点项目签约仪式。本届商博会征集签约项目273个,签约总额4932.12亿元,其中,一期计划投资1470亿元,涉及新能源新材料、有色金属、煤化工、纺织服装、装备制造、商贸物流、文化旅游等多个领域。签约总额较2021(中国)亚欧商品贸易博览会增长1.52倍。

6、不久前公布“扩消费”20条措施之后,据不完全统计,至少已有河北、江西、重庆、甘肃、青海、辽宁、安徽、陕西、福建、广东、浙江、内蒙古、湖北、山西、河南、云南、山东等十余省份,在出台的促进旅游投资和消费的实施意见中,提到要落实带薪休假制度。

7、今年前7个月,美国共收到402起中大型企业破产申请,数量超过去年全年。电动巴士制造商普罗泰拉本月8日申请破产保护。分析指出,普罗泰拉的情况在相当程度上反映了美国电动汽车行业现状。一度被视为特斯拉有力竞争对手之一的洛兹敦汽车今年6月宣布破产,还有不少制造商已连续多个季度亏损,股价大跌。

市场

1、证监会有关负责人就活跃资本市场、 提振投资者信心答记者问。证监会表示,制定实施资本市场服务高水平科技自立自强行动方案。建立完善突破关键核心技术的科技型企业上市融资、债券发行、并购重组“绿色通道”。进一步推动中国特色估值体系建设。突出扶优限劣,研究对于破发或破净的上市公司和行业,适当限制其融资活动,要求其提出改善市值的方案。

2、上交所、深交所、北交所自8月28日起进一步降低证券交易经手费。沪深交易所此次将A股、B股证券交易经手费从按成交金额的0.00487%双向收取下调为按成交金额的0.00341%双向收取,降幅达30%;上交所表示,以2022年全年成交额测算,上交所预计每年将向市场让利约14亿元。北交所将证券交易经手费标准降低50%,由按成交金额的0.025%双边收取下调至按成交金额的0.0125%双边收取。财联社称,已有券商接到监管通知,要求抓紧制定佣金费率调降方案及系统调试工作,8月24日前提交报告,确保8月28日实施,交易所降费部分均应让利给投资者。

3、证监会有关负责人表示,中长期资金不足仍是制约资本市场健康发展的突出问题。目前,中长期资金持股占比不足6%,远低于境外成熟市场普遍超过20%的水平。我们正在研究制定资本市场投资端改革方案,支持全国社保基金、基本养老保险基金、年金基金扩大资本市场投资范围;放宽指数基金注册条件;建立公募基金管理人“逆周期布局”激励约束机制,减少顺周期共振。放宽公募基金投资股票股指期权、股指期货、国债期货等品种的投资限制。加强跨部门协调,推动建立健全保险资金等权益投资长周期考核机制;引导和支持银行理财资金积极入市。

4、证监会表示,我国股市是否应当实行T+0交易,各方面对此分歧较大。股价走势取决于上市公司质量和经营效益,T+0交易方式对市场估值的中长期影响有限。目前A股市场以中小投资者为主,持股市值在50万元以下的小散户占比96%,现阶段实行T+0交易可能放大市场投机炒作和操纵风险,特别是机构投资者大量运用程序化交易,实行T+0交易将加剧中小投资者的劣势地位,不利于市场公平交易。我们认为,现阶段实行T+0交易的时机不成熟。

5、证监会表示:我们已关注到市场对调降证券交易印花税税率的呼吁和关切。从历史情况看,调整证券交易印花税对于降低交易成本、活跃市场交易、体现普惠效应发挥过积极作用。有关具体情况建议向主管部门了解。证监会同时强调,将加强跨部委协同,形成活跃资本市场合力。近期,我们加大跨部委沟通协调,推动优化上市公司股权激励个人所得税纳税时点等资本市场相关税收安排等等。

6、证监会表示,支持香港市场发展,统筹提升A股、港股活跃度。目前,已经宣布在沪深港通中引入大宗交易机制。下一步,将进一步推出务实举措,激发香港市场活力,促进内地和香港市场协同发展。一是持续优化互联互通机制,进一步拓展互联互通标的范围,在港股通中增设人民币股票交易柜台。二是在香港推出国债期货及相关A股指数期权。三是支持在美上市中概股在香港双重上市。

7、证监会表示将深化并购重组市场化改革。一是适当提高对轻资产科技型企业重组的估值包容性,支持优质科技创新企业通过并购重组做大做强。二是优化完善“小额快速”等审核机制,延长发股类重组财务资料有效期,进一步提高重组市场效率。三是出台上市公司定向发行可转债购买资产的相关规则,丰富并购重组支付方式。四是推动央企加大上市公司并购重组整合力度,将优质资产通过并购重组渠道注入上市公司,进一步提高上市公司质量。

8、证监会表示将会同有关方面,进一步优化股份回购制度,支持更多上市公司通过回购股份来稳定、提振股价,维护股东权益,夯实市场平稳运行的基础。一方面,加快推进回购规则修订,放宽上市公司在股价大幅下跌时的回购条件,放宽新上市公司回购限制,放宽回购窗口期的限制条件,提升实施回购的便利性。另一方面,鼓励有条件的上市公司积极开展回购,督促已发布回购方案的上市公司加快实施回购计划、加大回购力度,及时传递积极信号。

9、近期市场对IPO节奏关注较多,也传闻将暂停再融资。证监会有关负责人对此表示:我们始终坚持科学合理保持IPO、再融资常态化,同时充分考虑二级市场承受能力。市场会感受到这种变化。数据显示,截至8月18日,沪深两市有31个再融资项目终止,终止数量超去年全年。截至8月18日,已经有165家公司终止上市申请,沪深主板、创业板、科创板和北交所分别有32家、71家、41家和21家。

10、钟情于科大讯飞多年的葛卫东今年二季度股价拉升之际减持了部分科大讯飞持仓。科大讯飞公布的前十大股东持仓数据显示,葛卫东二季度末持有科大讯飞1844.43万股,较一季度末减少325.40万股。不过有着“牛散巨鳄”之称的王萍,二季度持有科大讯飞股份数不变,期末持有科大讯飞的市值达到31.75亿元。

11、瑞丰汇邦和金汇荣盛财富旗下两只“三号基金”持有贵州茅台多年,并且持续加仓。截至2023年中报,瑞丰汇邦三号私募基金已连续持仓达19个季度。期间“只进不出”,15个季度加仓,仅4个季度基本无变动。金汇荣盛三号私募基金也已连续现身持仓长达17个季度,期间同样“只进不出”,10个季度加仓。

行业

1、工信部部长在2023中国算力大会开幕式上表示,截至目前,全国在用数据中心机架总规模超过760万标准机架,算力总规模达到197EFLOPS,位列全球第二。围绕算力枢纽节点建设了130条干线光缆,数据传输性能大幅改善。

2、《中国综合算力指数(2023年)》报告显示,截至今年6月底,我国算力总规模达到每秒1.97万亿亿次浮点运算(197EFLOPS),其中通用算力规模占比达74%,智能(AI)算力规模占比达25%。和去年同期相比,算力总规模同比增长30%,智能算力规模同比增长约45%。

3、2023中国算力大会、第二届“西部数谷”算力产业大会现场累计签署战略合作协议36个、协议金额1571亿元,签订投资项目合同45个、合同金额832亿元。据中国信息通信研究院测算,在算力方面,每投入1元,将带动3至4元的GDP经济增长。加快算力建设,将有效激发数据要素创新活力,加快数字产业化和产业数字化进程。

4、中国移动携手中国电科发布“量子计算云平台”。这是目前国内最大规模的量子计算云平台,也是业界第一次实现“量子与通用算力统一纳管混合调度”的系统级平台。该发布标志着我国量子计算正在逐步走向实用化阶段。中国电科目前已突破20比特量子芯片设计与制造,9mK级极低温制冷、量子-电子混合算力控制等核心关键技术,成功研制了全自主可控的20比特超导量子计算机。

5、由国家集成电路创新中心、上海市真空学会、上海市集成电路行业协会主办的“2023中国真空技术与半导体应用大会暨半导体真空设备与零部件高端论坛”,将于2023年8月20-22日举办。确认参会的代表性企业包括中微公司、复旦微电、中芯国际、北方华创、天通股份、隆基绿能等。本次论坛规模将超过300多人。

6、2023世界机器人大会披露,2022年我国工业机器人装机量占全球比重超50%,稳居全球第一大工业机器人市场,制造业机器人密度达到每万名工人392台。目前全球农业机器人市场发展非常快,且每年都在持续地增加,目前全球大概有70万个不同智能程度的农业机器人。在国内方面,近5年我国农业机器人需求量保持38.6%的增长。

7、农业农村部数据显示,我国畜禽核心种源自给率超过了75%,有效保障了畜牧业用种需求:自主培育了白羽肉鸡和华西牛等一批自主知识产权优良品种,遴选出86家国家畜禽种业阵型企业,培养和遴选国家级核心育种场累计达300家,有效保障畜牧业用种需求。

8、近日,国内首张线上非学科培训学校办学许可证已经下放。核桃编程8月10日经广东省教育厅审批拿到了这份许可证。学而思网校和学而思STEAM也拟通过审批,目前正在公示期。业内表示,下发办学许可证,明确线上非学科培训学校准入程序,明晰监管红线,给行业吃下了定心丸。培训机构办理办学许可证后,需要在培训时间、预付费管理、培训价格等方面更加合规经营,才能顺利通过办学许可证年检。

9、国家医保局发布《关于公示2023年国家基本医疗保险、工伤保险和生育保险药品目录调整通过初步形式审查的药品及相关信息的公告》,药品名单显示,共有164个药品通过形式审查,其中包括此前备受关注的百万一针的“抗癌神药”CAR-T疗法阿基仑赛注射液和瑞基奥仑赛注射液,以及GLP-1类“减肥神药”司美格鲁肽注射液和利拉鲁肽。需要注意的是,司美格鲁肽目前在国内仅获批用于糖尿病治疗。

10、水泥行业人士预计,8月份随着淡季结束,需求好转,水泥市场有望逐步迎来价格回升行情,9月份以后价格总体将呈现持续上涨的势头。“展望下半年,我们认为水泥行业需求相较于上半年会有一定程度好转,价格将会出现季节性反弹,但由于需求恢复有限,企业库位较高,价格反弹力度或将有限。”水泥大数据研究院分析指出,在此背景下,行业利润同比仍将下降,但降幅或有收窄。

机会

1、据新浪财经,为落实重磅会议对资本市场工作的重要部署,8月18日,中国证监会就活跃资本市场、提振投资者信心证监会明确了六方面主要措施,推动资本市场更好发挥资源配置、价格发现、风险管理功能,实现资本市场与实体经济良性互动。

点评:多个政策利好落地在即,券商作为资本市场重要参与者和中介方,有望在活跃资本市场的背景下持续受益。长期看,保持分红稳定性、加强中长资金引入也将提高上司公司投资吸引力,具备高分红、低估值及改革预期的“中特估”概念或再受市场关注。

2、据证监会网站消息,近日,证监会表示,下一步将研究适当延长A股市场、交易所债券市场交易时间。

点评:随着监管层活跃资本市场政策的落地,如果A股交易时间得以延长,则市场交易量、复杂性的提升,以及未来更大力度的金融市场开放、互联互通的增加等,都对股、债市的软硬件系统提出了更高的技术要求,与金融科技相关的上市公司或将持续受益。据统计,2017-2020年中国金融科技行业市场规模CAGR为14.7%,2022年我国金融科技行业市场规模或已超过5400亿元。在2023年“活跃资本市场”的大背景下,金融科技行业增速或将继续提升。

风险

1、内外承压下,上周汇率跌破7.2,离岸人民币兑美元最低触及7.34,逼近2022年11月那轮贬值创下的低点。

2、地缘风险升温,但未到危及经济、资本市场的程度。中美之间,除了针对性军演外,双边博弈仍处在“隔空喊话+组团竞争”的层面。

3、8月18日,美日韩首脑会晤就启动防备供应链断裂和停滞的预警系统试运行达成一致。拜登表示:我们一致同意建立在重要矿物和电池等供应中断时向各国发出警告的系统。当天,路透社称,拜登政府已加强对向中国出口核电站材料和部件的管制,声称这将确保相关产品仅用于和平目的。此前,美国商务部8月17日表示,将对从中国、德国、加拿大进口的镀锡钢征收初步反倾销税,对中国施加122.5%的税率,德国7.02%,加拿大5.29%。

4、从国家疾控局获悉,我国监测结果显示,新冠病毒流行株中EG.5变异株占比呈上升趋势,从4月的0.6%增长至目前的71.6%,已在我国绝大多数省份形成优势流行,未来一段时间内很可能继续保持此趋势。近期,全国新冠疫情总体处于低水平、波浪式流行态势,疫情对各地医疗系统带来的压力较小,短期内不会发生规模性疫情。我国今年4至6月份经历了奥密克戎XBB系列变异株的流行,已建立的人群免疫力对同属于奥密克戎XBB亚分支的EG.5变异株仍具有免疫保护作用。

公司

公司调研:

哈铁科技:单元光子芯片已完成全部工艺节点验证 具备批量生产条件

星云股份:比亚迪是公司长期重要的战略客户之一

黑猫股份:目前已开发出应用于快充电池的产品

浙江医药:公司持有的金融资产近期并未发生重大信用风险

锋尚文化:公司理财产品不涉及信托产品

ST大集:持有的信托份额价值较期初增加16.26亿元 不影响损益

中国船舶:公司目前订单较为饱满 订单排期已至2026年

南极电商:公司暂无收购MCN机构的计划

重组&再融资

深高速:开展基础设施领域不动产投资信托基金(REITs)试点申报工作

连云港:筹划重大资产重组

厦门象屿:拟转让哈农商行9.9%股权给控股股东子公司

安孚科技:大丰电器拟2.38亿元转让5%股份给宁波睿联

*ST太安:拟向法院申请重整及预重整

重大投资&合同

路德环境:中标洋河、泗阳基地酒糟处置项目

宁波能源:对外投资设立参股公司

裕兴股份:拟投资设立合资公司

和顺科技:年产3.5万吨双向拉伸功能性聚酯薄膜智能化生产线项目试车

腾达建设:中标3.48亿元专业分包工程

日照港:拟组建合资公司

健麾信息:拟对厦门精配增资2250万元

广汽集团:按比例向合营企业广汽汇理汽车金融有限公司增资

风范股份:中标1.12亿元国家电网相关项目

东方铁塔:中标合计约8044.56万元国家电网项目

粤水电:建工设计院中标2084.94万元广州市荔湾区桥梓大街南侧地块项目设计

中国西电:下属8家子公司合计中标47.39亿元国家电网项目

南风股份:中标5270万元中广核工程有限公司空调机组及换热器项目

博实股份:与哈工大签订战略合作框架协议

北新建材:全资子公司投资建设年产2.8万吨聚酯纺粘胎基布生产线项目

业绩&分红

复洁环保:上半年净利润同比增长50.16% 拟每10股转增4.5股

金钼股份:上半年净利同比增长124.49%

建业股份:上半年净利润同比下降31.24%

腾远钴业:上半年净利润同比下降85.24%

迪马股份:上半年净利润同比下降76.46%

南华期货:上半年净利润同比增长123.62%

小商品城:上半年净利19.98亿元 同比增63.5%

蓝盾光电:上半年净利同比降68.01%

长春燃气:上半年净亏损1.05亿元

迦南科技:上半年净利同比降60.83%

联创股份:上半年净利润同比下降96.47%

鸿远电子:上半年净利润同比下降54.12%

晨光新材:上半年净利同比降82.6%

中科三环:上半年净利同比降59.86%

北方稀土:上半年净利润同比下降66.24%

山鹰国际:上半年净亏损2.71亿元

新天科技:上半年净利降23.53%至9235.75万元 拟10派0.5元

越剑智能:上半年净利润同比下降60% 拟10派3元

聚力文化:上半年净亏损3.53亿元

赛微微电:上半年净利润454.01万元 同比下降83.63%

太龙药业:上半年净亏损3833.18万元

科创信息:上半年净亏损1777万元

香飘飘:上半年净亏损4404万元

中兴通讯:上半年净利润54.7亿元 同比增长19.85%

士兰微:上半年净亏损4121.89万元

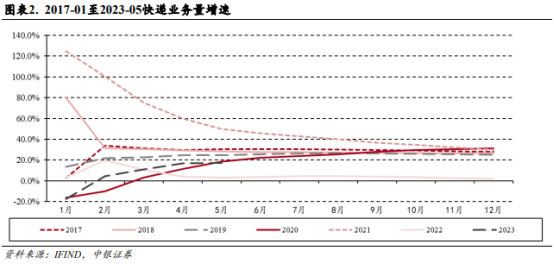

顺丰控股:7月快递物流业务合计收入同比下降14.68%

华侨城A:7月实现合同销售金额34.8亿元

增减持&回购

普利特:拟以7500万元-1.5亿元不超过20.63元/股回购股份

精工科技:拟1.25亿元-1.875亿元不超过25元/股回购公司股份

晶华微:拟以1500万元-3000万元不超过60元/股回购股份

天宜上佳:拟以1000万元-1500万元不超过26元/股回购公司股份

凯赛生物:两股东拟合计减持公司不超2%股份

鲁银投资:拟出售不超过1800万股万润股份股票

优宁维:股东拟减持不超1%公司股份

雷迪克:股东合计拟减持不超2.12%公司股份

日历

8月22日 金砖国家领导人峰会

发表于 2023-8-21 08:36:41

发表于 2023-8-21 08:36:41