产业纵横

产业纵横

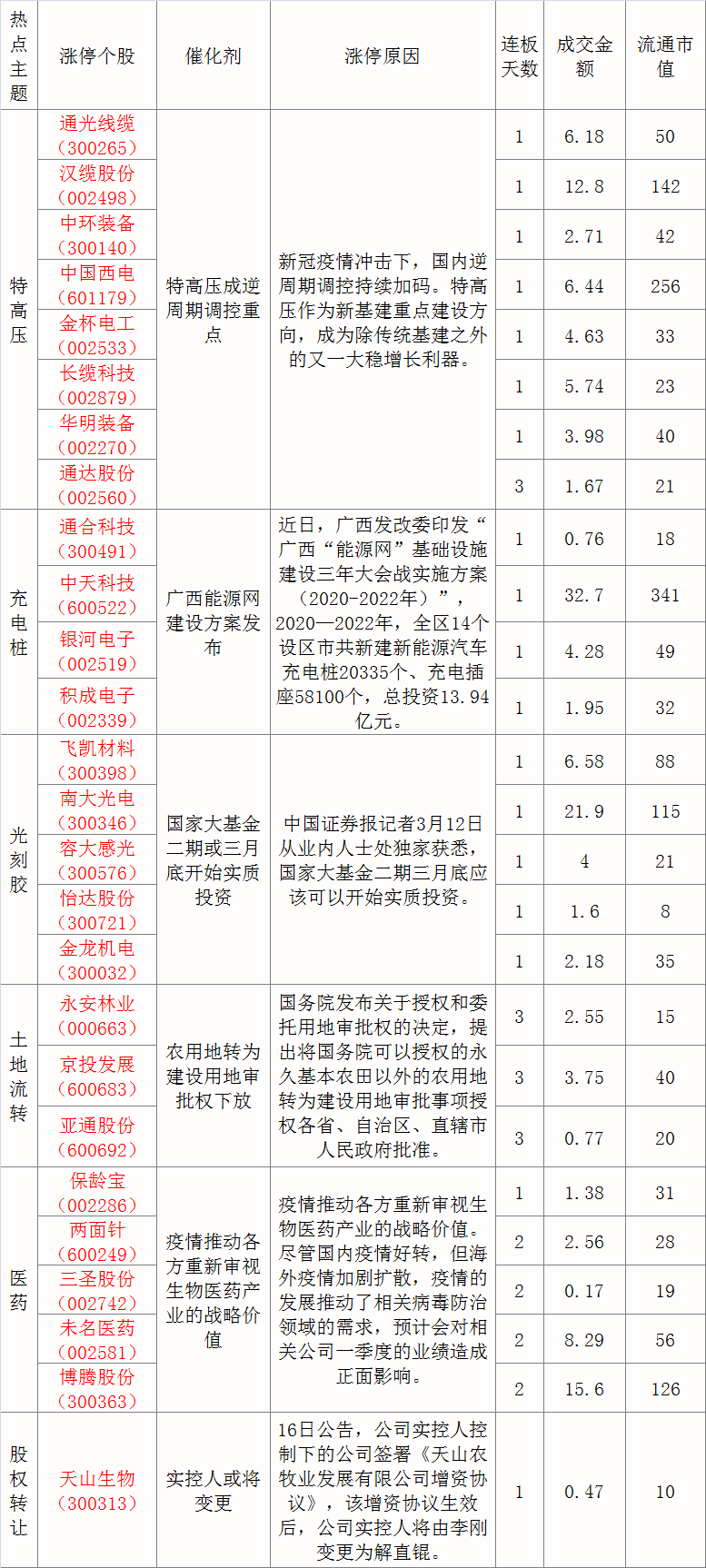

特高压扛旗新基建,这一环节业绩弹性最大!

3月13日国家电网发布《国家电网2020年特高压及重点电网项目前期工作计划》,计划年内核准5交2直共7条线路,项目动态投资945亿,还布置了3条特高压直流的初可研(金上水电外送、陇东~山东、哈密~重庆),以及其他支持项目,总投资1072亿,特高压前期工作进一步提速。

招商证券认为,特高压核心装备门槛高、竞争格局好,主要企业今明年盈利可能将有显著增长。随着行业投资复苏与招投标政策调整,行业盈利情况将会显著回升,特别是一次设备,业绩弹性可能比较大。

投资观点:

(1)特高压建设项目提速,逆周期属性凸显(申港证券《特高压不断推进助力新基建》-20200316)

近期高层对于特高压的重视程度不断提升,特高压将成为 2020 年电网投资重要方向。2020 年电网投资将逐步加速,2020 年国网投资预计达 4400~4600 亿元,特高压和信息化投资是重点领域,以求拉动产业上下游全面放量,逆周期属性凸显。

2019 年 12 月,国家电网公司已公布 2020 年度总部采购计划预安排(绿色:已完成,黄色:进行中,橙色:未完成)。受新冠疫情的影响,2 月份国家电网旗下多家省网及下属单位推迟集中采购及中标通知的发放,目前招标工作正在陆续恢复。3月15日,国家电网发布2020年第一批输变电项目变电设备集中招标采购项目正式完成,采购金额 64亿元。

(2)未来两年或是特高压业绩释放高峰(海通证券《特高压新线加码、老线加速,核心设备订单测算》-20200315)

特高压建设周期一般在 2-3 年,1)今年加速的7条线路,大部分在今年6月及以后获得核准批复,预计相关核心设备商的订单确认的周期在2020-2022 年,主要在2021-2022年。2)新提出的3条线路,2020年主要的工作是可研设计,预计核准开工等要到2021年,相关核心设备商的订单确认的主要周期预计在确认的主要周期预计在2021-2023年,主要在 2022-2023年。

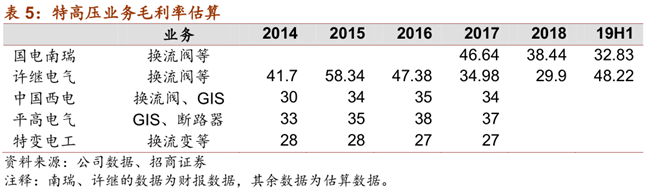

(3)特高压核心装备壁垒较高,盈利能力较强(招商证券《特高压等电网投资加速,一次装备业绩弹性大》-20200315)

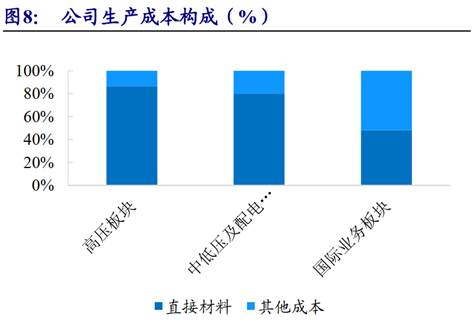

特高压核心装备门槛高,竞争格局较好,主流企业盈利能力比较稳定。特高压交流输电系统,变电站成本约占总投资额的40%~50%,交流线路设备采购的主要产品为变压器、电抗器、GIS。特高压直流投资中变电站成本约占总投资额的 50%~60%,换流阀、换流变、控制保护构成了设备采购的主要部分。

特高压直流输电系统的换流变、换流阀、控制保护、直流开关等核心产品,除换流变之外,净利率可能都在 10-20%之间。

其中,特高压产品壁垒较高,参与者少,近几年除换流变之外,盈利情况都比较好。特别是近几年,主要公司产品已经基本完成研发和定型,费用率较之前有显著降低。

相关标的(海通证券《特高压新线加码、老线加速,核心设备订单测算》-20200315):国电南瑞、许继电气、中国西电、平高电气。

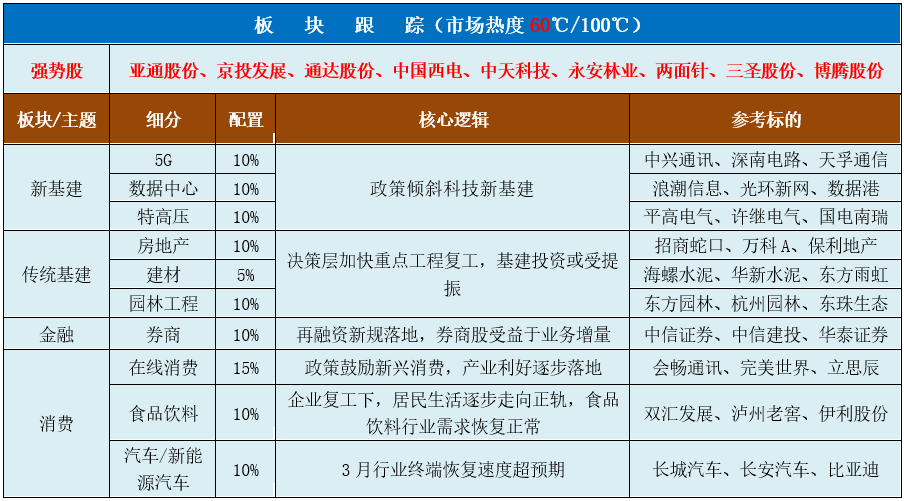

注:本表针对市场行情,主观筛选未来中短期适合关注的板块,通过“配置计划”展现我们对板块配置价值程度的预判,通过“市场热度”反应我们对当下市场趋势的思考。本表不对资金仓位配置进行指导。

发表于 2020-3-17 22:08:58

发表于 2020-3-17 22:08:58